投資信託は私たちの資産運用において重要な選択肢です。しかし投資信託 利益 税金 いくらから知っておくべきことを理解している人はどれほどいるでしょうか。税金に関する知識が不足していると、せっかくの利益が目減りしてしまう可能性があります。このため、正しい情報を持つことは私たちにとって不可欠です。

この記事では投資信託 利益 税金 いくらから注意すべきポイントについて詳しく解説します。具体的には利益が発生した場合の税金の計算方法や控除制度について触れます。また、これらの知識を活用することで、より有利な運用ができる方法を考察します。皆さんも自分自身の投資戦略を見直したくなることでしょう。

私たちはこのテーマに対する理解を深めたいと思っていますが、あなたはどう感じていますか?税金面で損をしないために必要な情報を手に入れる準備はできていますか?

を理解するための基本

投資信託の利益に関連する税金について理解することは、私たちが投資を行う上で非常に重要です。このセクションでは、どのような税金が発生し、それらが私たちの利益にどのように影響を与えるかを詳しく見ていきます。

基本的な税金の種類

投資信託には、主に以下のような税金がかかります:

- 譲渡所得税:投資信託を売却した際に得られる利益に対して課せられます。

- 配当所得税:保有している投資信託から受け取る配当に対して課せられます。

- 住民税:上述した譲渡所得や配当にも適用される地方自治体による税金です。

これらの税金はそれぞれ異なる計算方法がありますので、事前に確認しておくことが大切です。特に、譲渡益と配当収入にはそれぞれ異なる控除額や課税率があります。

税率とその影響

日本では、一般的な譲渡所得や配当所得について以下のような基本的な税率が適用されます:

| タイプ | 基本税率 |

|---|---|

| 譲渡所得 | 15.315%(国税) + 5%(住民税) = 20.315% |

| 配当所得 | 15.315%(国税) + 5%(住民税) = 20.315% |

このため、私たちは可能な限り効率的な投資戦略を考える必要があります。例えば、高い利回りを持つファンドでも、大きな課税負担がある場合、その実質的な利益は減少します。そのため、実際の利益を最大化するためには「いくらから」始めるべきかも含めて慎重に検討しましょう。

知識を深めるためのリソース

私たちは、次第に複雑になるこれらの規制や計算方法について常に学び続ける必要があります。具体的には:

- 書籍やオンラインコース:専門家によって説明された内容から多くを学ぶことができます。

- セミナーへの参加:最新情報や実務経験者とのネットワーキングも役立ちます。

- 専門家との相談:ファイナンシャルプランナーなどと話すことで、自分自身の場合について具体的アドバイスを受け取れます。

このような知識は、「投資信託 利益 税金 いくらから」効果的な意志決定につながります。我々はしっかりと準備し、自分自身で情報収集する姿勢が求められるでしょう。

税金が影響する投資信託の利益とは

私たちが投資信託を利用する際、税金は利益に大きな影響を与える要因の一つです。特に、譲渡所得税や配当所得税は、最終的なリターンに直接的に関わります。このセクションでは、それぞれの税金がどのように私たちの投資信託の利益を変動させるかについて詳しく見ていきます。

譲渡所得税とその影響

譲渡所得税は、投資信託を売却した際に得られる利益に対して課せられます。このため、私たちはどれだけの利益を上げたとしても、その額からこの税金が差し引かれることになります。具体的には、次のようなポイントがあります:

- 売却時期:市場環境によって価格が変動するため、高値で売却できれば、その分多くの譲渡所得税が発生します。

- 取得価格との比較:購入した価格との差額が課税対象となるため、この部分を正確に把握しておく必要があります。

これらから考えると、利益計算時には将来的な課税も視野に入れて戦略を立てることが重要です。

配当所得税とその影響

配当所得もまた重要な要素であり、保有している投資信託から受け取る配当に対して課せられる配当所得税によって実質的な収益が減少します。以下の点にも注意しましょう:

- 再投資効果:配当金を再投資する場合、その分も含めて総合的な利益計算を行う必要があります。

- 配当方針:ファンドごとに異なる配当政策によって受け取れる金額やタイミングも異なるため、自身のニーズとの兼ね合いも考慮しましょう。

これらすべてを理解することで、「投資信託 利益 税金 いくらから」適切な行動計画を立てる助けになります。特に市場状況や個々のファンド選びによって、私たち自身で調整可能な部分は多いでしょう。それゆえ、一貫した知識と情報収集は不可欠です。

投資信託にかかる税金の種類とその計算方法

私たちが投資信託を通じて得られる利益には、さまざまな税金が影響を与えます。ここでは、主に譲渡所得税と配当所得税について詳しく解説し、それぞれの計算方法や影響を考察します。これらの理解は、「投資信託 利益 税金 いくらから」といった具体的な目標設定にも役立つでしょう。

譲渡所得税の計算方法

譲渡所得税は、投資信託を売却した際に発生する利益に対して課されます。この場合、以下のような計算式が用いられます:

- 課税対象となる利益 = 売却価格 – 取得価格 – 必要経費

このため、私たちは売却時期や市場環境に応じて適切なタイミングで売ることが重要です。また、この税率は一般的には約15%(復興特別所得税含む)ですが、実際には個人の状況によって異なる場合があります。

配当所得税の計算方法

配当所得も無視できない要素です。保有している投資信託から受け取る配当に対し、次のように課せられます:

- 課税対象となる配当金 = 受け取った配当額 – 特定控除額(例:少額非課税制度など)

こちらも一般的には約20%(復興特別所得税含む)の負担がかかりますので、自身の総合的な収入とのバランスを考える必要があります。

| タイプ | 内容 | 基本税率 |

|---|---|---|

| 譲渡所得税 | 売却による利益に対する課税 | 約15% |

| 配当所得税 | 受け取った配当に対する課 tax | 約20% |

これらの情報を基にして、必要経費や控除制度なども活用しながら最適化した戦略を構築することが求められます。この理解が、「投資信託 利益 税金 いくらから」具体的なアクションにつながります。

いくらから始めるべき?投資信託への最適な初期投資額

私たちが投資信託を始める際、最適な初期投資額は非常に重要な要素です。初期投資額によって、将来の利益やリスクの管理が大きく異なるため、自身の経済状況や目的に応じた金額設定が求められます。また、「投資信託 利益 税金 いくらから」というテーマとも密接に関連しているため、慎重な判断が必要です。

初期投資額の目安

一般的には、少なくとも10万円から始めることを推奨します。この金額は、多くの金融機関で設定されている最低購入単位と一致しており、市場で流動性を保つうえでも有効です。しかしながら、私たちの目標やリスク許容度によって、この金額は変わる可能性があります。

- 初心者の場合: 10万円〜30万円

- 中級者の場合: 30万円〜100万円

- 上級者の場合: 100万円以上

このように段階的に考えることで、自分自身の状況に合った投資計画を立てることができます。

投資信託選びと初期投資額

また、選ぶべき投資信託も初期投資額に影響する要因です。例えば、一部のファンドでは高い手数料や最低購入価格が設定されていることがありますので、それぞれの商品特性をよく理解した上で決定することが肝心です。これには以下のようなポイントも考慮する必要があります。

- 手数料構造

- 過去のパフォーマンス

- 運用方針

| タイプ | 最低投資額 | 手数料 |

|---|---|---|

| アクティブファンド | 10万円〜50万円 | 約1%〜2% |

| インデックスファンド | 1万円〜10万円 | 約0.1%〜0.5% |

| ETF(上場投資信託) | 1株から(約1万~3万程度) | (取引所手数料) |

この表からもわかる通り、ファンドごとの特徴やコスト構造を理解し、自分自身に最適な商品選びを行うことが大切です。私たちは、自身のポートフォリオ形成時にはこうした情報も踏まえて賢明な判断を下す必要があります。

利益を最大化するための税金対策と戦略

私たちが投資信託を通じて利益を得る際、税金対策は非常に重要です。適切な戦略を採用することで、税負担を軽減し、最終的な利益を最大化することが可能になります。このセクションでは、「投資信託 利益 税金 いくらから」というテーマに沿って、具体的な対策と戦略をご紹介します。

税金の影響を理解する

まず初めに、税金がどのように投資信託の利益に影響するかを理解しておく必要があります。例えば、日本では投資信託による利益には課税されますが、その種類や税率は異なるため、自分の状況に応じた知識が求められます。

- 譲渡所得税: 投資信託の売却時に発生する所得にかかる税。

- 配当所得税: 配当金受取時にも課せられる税。

これらの知識は、私たちがどのような戦略で利益を追求すべきかを考える上で役立ちます。

効果的な節税対策

次に、効果的な節税対策として以下のポイントがあります:

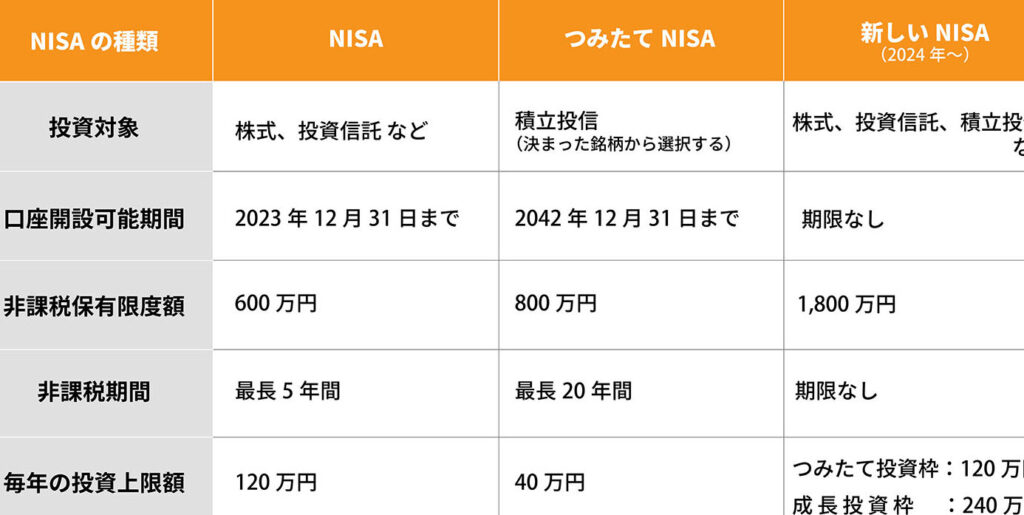

- NISA(少額投資非課税制度)の活用

NISA口座で購入した投資信託から得られる配当や譲渡益は非課税となりますので、ぜひ利用しましょう。

- 損失繰越制度

過去の損失と相殺できる制度です。この仕組みを使うことで、将来の利益から損失分だけ控除できます。

- 長期保有による安定性

短期売買よりも長期保有の場合には手数料面でも優位性があります。また、一度売却した場合にはその年内で再度購入すると新たな譲渡所得が発生しますので注意しましょう。

ポートフォリオ管理と戦略

最後に、自身のポートフォリオ管理について考えましょう。効果的なポートフォリオ構築は、多様化されたファンド選びや市場動向への対応など多岐にわたります。それぞれ以下の点も踏まえつつ進めていきたいものです:

- リスク許容度: 自身が耐えられるリスクレベルを明確化。

- 目的設定: 資産形成・老後資金など目的別で商品選択。

- 定期見直し: 市場環境や自身の生活状況変化への柔軟対応。

| 戦略 | 内容 |

|---|---|

| NISA活用 | 非課税枠内で運用可能 |

| 損失繰越制度 | 過去損失との相殺利用可 |

| 長期保有戦略 | 手数料削減及び安定収益狙い |

| ポートフォリオ多様化 | リスク分散と収益機会増加狙い |

この表からもわかる通り、それぞれ異なるアプローチですが、自身に合った方法で問題解決へ導くことが大切です。私たちは常に情報収集し、有効な対策とともに賢明な判断を下していく必要があります。