投資信託とNISAどっちがいいのかは、私たちにとって非常に重要なテーマです。多くの人々が資産運用を考え始める中で、それぞれのメリットやデメリットを理解することが欠かせません。投資信託は手軽に分散投資ができる一方で、NISAは税制優遇によって利益を最大化する可能性があります。

このブログ記事では投資信託とNISAの違いを詳しく比較しながら、それぞれの特長や活用法について解説します。私たちは様々な視点から情報を整理し、具体的な例も交えてわかりやすくお伝えします。そして最終的には、あなた自身にとってどちらが適しているか判断できるようサポートいたします。あなたはどちらを選ぶべきでしょうか?

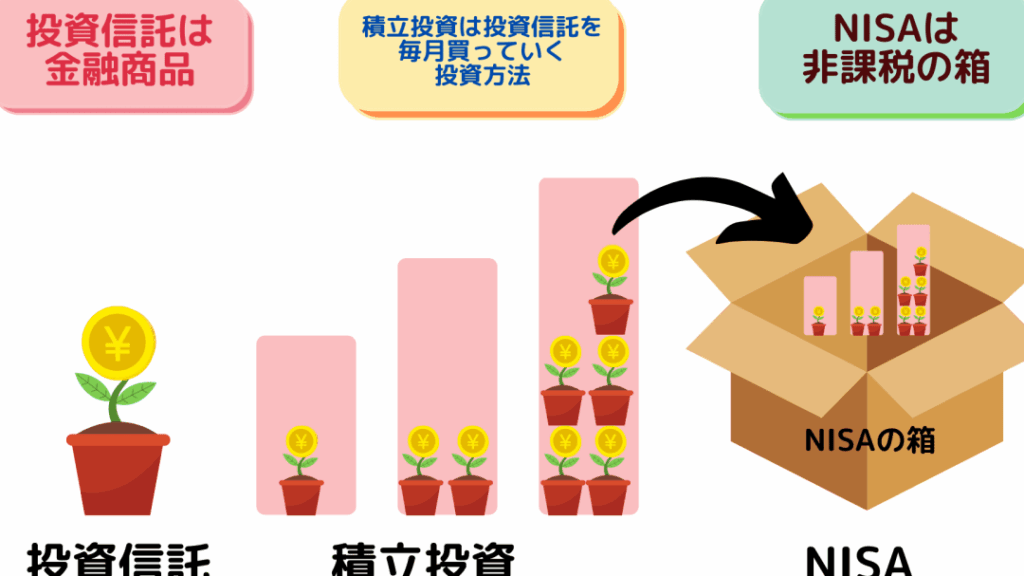

投資信託とnisaどっちがいい?それぞれの特徴を比較

投資信託とNISAは、どちらも私たちの資産運用において魅力的な選択肢ですが、それぞれに独自の特徴があります。このセクションでは、投資信託とNISAの具体的な特徴を比較し、その違いや特性を明確にします。

投資信託の特徴

- プロによる運用

投資信託は、専門のファンドマネージャーが市場分析を行い、適切な投資先を選定してくれます。これにより、私たちは自身で銘柄選びや売買タイミングを気にする必要がなくなります。

- 分散投資

一つの投資信託には、多数の株式や債券が含まれているため、リスクが分散されます。この点は特に初心者にも優しいメリットです。

- 流動性

投資信託は通常、一日単位で取引されるため、市場価値を反映した価格で容易に購入または売却できます。ただし、一部の商品によって流動性が異なることがありますので注意が必要です。

NISAの特徴

- 税制上の優遇措置

NISA口座で得られる利益(配当金・譲渡益)については非課税となるため、高利回り商品への投資効果が高まります。この点は長期的な視野で見ると大きなアドバンテージと言えます。

- 使い勝手の良さ

NISA口座では、自分自身で好きな金融商品を選んで運用できる自由度があります。個別株やETFなど多様な商品の中から自分のお好みに合わせて選ぶことが可能です。

- 限度額と期間制限

NISAには年間利用限度額(現在120万円)や、新NISA制度の場合5年ごとの更新という制約があります。そのため、計画的な運用戦略を立てる必要があります。

| 特徴 | 投資信託 | NISA |

|---|---|---|

| 運用管理 | プロによる管理 | 自己管理 |

| 税制優遇 | 課税対象 | 非課税 |

| 分散投資 | 高い | 低い(自己判断による) |

| 流動性 | 高い | 中程度 |

このように、『投資信託とNISAどっちがいい』かという問いには、それぞれ異なる強みと弱みがあります。次のセクションでは、それぞれのメリットとデメリットについてさらに詳しく見ていきましょう。

投資信託のメリットとデメリット

投資信託は、我々の資産運用において多くのメリットを提供する一方で、デメリットも存在します。このセクションでは、それぞれについて詳しく見ていきましょう。

投資信託のメリット

- 専門家による運用

投資信託はプロのファンドマネージャーが管理しているため、個人投資家が行うよりも効率的かつ戦略的な運用が可能です。これにより、市場動向や経済情勢に基づいた適切な判断が期待できます。

- 分散投資によるリスク軽減

一つの投資信託には多数の銘柄が組み込まれているため、特定の企業や市場に依存せずリスクを分散できます。この仕組みによって、大きな損失を避けやすくなるでしょう。

- 流動性とアクセスの良さ

通常、投資信託は日単位で取引されるため、市場価値に基づいた価格で迅速に売買できます。これにより、急な必要時でも比較的簡単に現金化できるという利点があります。

投資信託のデメリット

- 手数料がかかる

専門家による管理や運用にはコストが伴います。管理費用や販売手数料などが発生し、その分パフォーマンスへの影響がありますので注意しましょう。

- 透明性不足

投資信託では具体的な銘柄情報やその選定理由など、情報開示が限られる場合があります。そのため、自身で詳細を把握したい方には不安要素となりえます。

- 市場環境に左右される

結局は市場全体の動向にも大きく依存するため、不況期には思ったほど利益を上げられないことがあります。このような状況下では、一時的な損失も考慮する必要があります。

このように、『投資信託とnisaどっちがいい』という問いには、それぞれ異なる強みと弱みがあります。我々としては、自身の投資目的やリスク許容度を踏まえて慎重に選択することが重要です。次のセクションではNISAについてその利点と注意点を明確化していきます。

NISAの利点と注意点

NISA(少額投資非課税制度)は、私たちの資産運用において重要な選択肢の一つです。このセクションでは、について詳しく見ていきます。

### NISAの利点

- 税制優遇

NISAを利用する最大のメリットは、投資から得られる利益が非課税であることです。通常、配当金や売却益には税金がかかりますが、NISA口座を通じて得られた収益は一定額まで課税されません。これにより、長期的な運用を行う際に有利な環境が整います。

- 少額から始められる

NISAは少ない資金からでも始めることができるため、初心者にも適しています。年間投資枠は限られていますが、それでも手軽に投資信託や株式への投資を楽しむことが可能です。この柔軟性は、新しい投資家にとって大きな魅力となります。

- 運用方法の多様性

NISAではさまざまな金融商品を選ぶことができ、自分自身のリスク許容度や目的に合ったポートフォリオを構築できます。これは、個々のニーズに合わせた戦略的な運用を実現しやすくします。

### NISAの注意点

- 非課税期間の制限

NISAには非課税で保有できる期間があります。この期間終了後も保有し続けた場合、その後得られる利益には通常通り課税されます。また、この制度は定期的に改訂される可能性もあるため、最新情報を常に確認しておく必要があります。

- 年間投資上限額あり

毎年設定された上限内でしか投資できないため、大規模な投資計画には向かない場合があります。そのため、大きな利益を狙う方には物足りなく感じることもあります。

- 出口戦略への影響

NISA口座で購入した金融商品によっては、市場状況によって流動性が低下する場合があります。特定の商品への依存度や市場変動にも配慮しながら選択することが求められます。この観点から、自身の出口戦略について慎重になる必要があります。

このように、「投資信託とnisaどっちがいい」という問いについて考える際には、それぞれ異なる利点と注意点があります。我々としては、自身の目標やライフスタイルに応じて最適な選択肢を見極める重要性をご理解いただければと思います。次回は長期的視点で考える投資戦略について触れていきます。

長期的な視点で考える投資戦略

長期的な視点で投資を考えることは、私たちの資産形成において非常に重要です。特に「投資信託とnisaどっちがいい?」という問いを掘り下げる際には、単なる短期的な利益だけではなく、将来的な成長や安定性も考慮する必要があります。このセクションでは、長期的な投資戦略の観点からそれぞれの選択肢を検討していきます。

投資信託の長期戦略

投資信託は、多様な金融商品へのアクセスを提供し、プロフェッショナルによる運用が行われるため、長期的な視点で見ると以下のような利点があります。

- 分散投資: 投資信託は複数の株式や債券などに分散して投資されるため、一つの銘柄に依存するリスクが軽減されます。

- 専門家による運用: 資産運用の専門家が管理しているため、市場動向に応じた適切な判断が期待できます。

- コスト効率: 小額からでも始められ、大規模なポートフォリオを構築できるため、時間をかけて成長させることが可能です。

NISAで実現する長期的成長

NISA口座を利用した場合も、同様に将来的な利益に寄与します。具体的には次のような特徴があります。

- 非課税メリット: 長期間保有することで得られる利益が非課税となり、その分再投資する余地が広がります。

- 柔軟性: 自身のライフステージや目標に合わせて自由自在に商品選択できるため、市場環境変化にも対応しやすくなります。

- 少額投資から開始: 初心者でも手軽に始められるので、小さくスタートしながら徐々にポートフォリオを育てていけます。

| 項目 | 投資信託 | NISA |

|---|---|---|

| リスク分散 | 〇 | △(個別銘柄による) |

| 運用管理者 | プロフェッショナル | 自己管理またはプロ任せ可 |

| 税制優遇 | X(通常通り課税) | 〇(非課税) |

| 初期投資金額 | 小~大規模まで可 | 少額から可(年間上限あり) |

このように、「投資信託とnisaどっちがいい?」という問いについては、それぞれ異なるアプローチで長期的成長を狙うことができます。最終的には、自身の目的や状況によって最適解を見つけ出すことこそが大切です。次回はリスク管理の観点から各選択肢について詳しく見ていきましょう。

リスク管理の観点から見る選択肢

リスク管理の観点から投資信託とNISAを比較すると、それぞれに特徴的なリスクプロファイルが存在することがわかります。私たちが投資を行う際には、リスクを適切に理解し、自身の投資スタンスに合った選択肢を選ぶことが重要です。このセクションでは、各選択肢のリスク管理の側面について詳しく見ていきます。

投資信託のリスク管理

投資信託は、分散投資が可能であり、その特性から一定程度のリスク軽減効果があります。具体的には以下のようなポイントがあります。

- 分散効果: 複数銘柄や異なる資産クラスへの投資によって、一つの銘柄や市場全体の変動に対する影響を抑えられます。

- 運用専門家による監視: プロフェッショナルなファンドマネージャーが運用しているため、市場環境や経済情勢に応じた戦略的判断が期待できます。ただし、運用方針によっては想定以上の損失も考慮すべきです。

NISAで考えるリスク

一方で、NISA口座では自己判断で商品選択を行うため、個々人によるリスク管理能力が問われます。以下はその特徴です。

- 個別株式への集中: NISAでは自分自身で銘柄を選び投資するため、高い利益率を狙える一方、大きな損失も伴う可能性があります。

- 非課税メリット: 利益に対する税負担がないことで長期保有による複利効果が享受できるものの、市場下落時には元本割れなども発生します。

| 項目 | 投資信託 | NISA |

|---|---|---|

| 分散投資 | 〇(複数銘柄) | △(個別株次第) |

| 運用者 | プロフェッショナル管理 | 自己決定型またはプロ任せ可 |

| 流動性リスク | X(早期売却時手数料あり) | 〇(いつでも売却可能) |

このように、「投資信託とnisaどっちがいい?」という問いについては、各選択肢それぞれ独自のリスク要因があります。我々はこれらを十分理解した上で、自身に最適な方法を模索する必要があります。