投資信託は資産運用の一つとして多くの人に利用されていますが、投資信託 利子 いつ受け取れるのかは重要なポイントです。私たちはこの疑問を解決し、投資信託から得られる利子について詳しく見ていきます。利子の受け取り時期やその仕組みを理解することで、より効果的な運用が可能になります。

特に初めて投資信託を利用する方には、利子の受取タイミングが不明瞭であることがあります。そのためこの記事では具体的なスケジュールや注意点を解説します。私たちと一緒にこのテーマを深掘りし、この知識を活用して将来への備えを整えていきましょう。

あなたは投資信託 利子 いつという疑問にどれだけ自信がありますか?次のセクションでその答えに迫りましょう。

投資信託 利子 いつ受け取れるのか

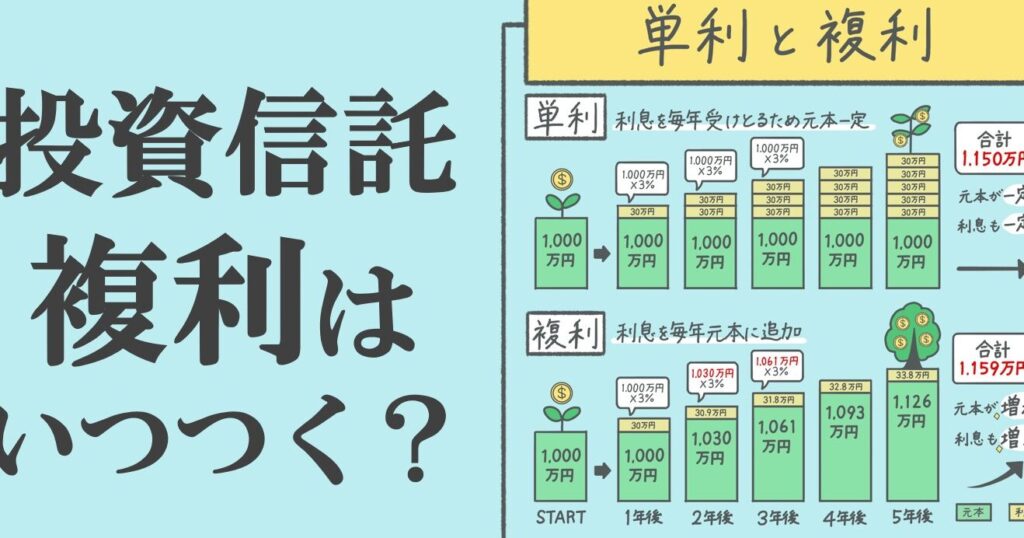

投資信託の利子は、その種類や運用方針によって異なりますが、一般的には年に数回受け取ることができます。この利子は、ファンドが得た収益を基にして分配されます。私たちが投資信託を通じて利益を得るタイミングについて理解することは、資産運用の戦略を立てる上で非常に重要です。

具体的には、分配金として支給される場合や、自動再投資されるケースがあります。特に注意すべき点は、分配金の支払い時期とその頻度です。以下では、それぞれのポイントについて詳しく見ていきましょう。

支払いスケジュール

多くの投資信託では、以下のようなスケジュールで利子が支払われます:

- 四半期ごとの支払い:通常、年4回(3月・6月・9月・12月)に分配金が支払われます。

- 半年ごとの支払い:年2回(6月・12月または1月)という形もあります。

- 年間一括支払い:中には年1回のみであったり、特定の日付に集中しているものも存在します。

自動再投資オプション

一部の投資信託では、自動再投資オプションを選択でき、この場合は受け取った利子が自動的に新しいユニットとして購入されます。この方法では、一時的な現金流出を避けながら長期的な成長を目指すことが可能となります。

| タイプ | 支払い頻度 | 特徴 |

|---|---|---|

| 四半期ごと | 年4回 | 比較的一般的な形式 |

| 半年ごと | 年2回 | シンプルだが効率的 |

| 年間一括 | 年1回 | 大きな額面で受け取れる可能性あり |

| 自動再投資型 | – | 現金流出なしで複利効果狙い可。 |

このように、私たちは「投資信託 利子 いつ」と考える際には、その選択肢やそれぞれのメリット・デメリットについてしっかり把握することが必要です。それによって、自身のライフスタイルや経済状況に応じた最適な選択肢を見つけられるでしょう。

利子の支払い頻度について

利子の支払い頻度は、投資信託の重要な要素であり、これにより私たちが受け取る収益のタイミングや金額が大きく影響を受けます。多くの場合、ファンドによって設定された支払いスケジュールに基づいて利子が分配されます。そのため、それぞれの投資信託がどのような頻度で利子を支払うかを理解することは不可欠です。

一般的な支払いスケジュール

投資信託によって異なるものの、以下のような一般的な支払いサイクルがあります:

- 四半期ごとの支払い:年4回(通常は3月、6月、9月、12月)に分配金が支払われる形式。

- 半年ごとの支払い:年2回(例えば6月と12月)という形で行われます。

- 年間一括支払い:年1回のみで、大きな額面で受け取れる場合もあります。

再投資オプションとその影響

いくつかの投資信託では、自動再投資オプションも提供されています。この選択肢を利用すると、受け取った利子が自動的に新しいユニットとして購入されるため、一時的に現金流出することなく運用を続けられます。この方法は特に長期的な成長を目指す際には有効です。

| タイプ | 支払い頻度 | 特徴 |

|---|---|---|

| 四半期ごと | 年4回 | 比較的一般的な形式で安定性あり。 |

| 半年ごと | 年2回 | [優れたバランス][シンプルだが効率的][合理性] 提供されています。 |

このように、「投資信託 利子 いつ」の疑問について考える際には、それぞれのファンドや選択肢について十分理解しておく必要があります。適切な情報収集と分析によって、自身に合った最良の選択肢を見つける手助けとなります。</p

分配金と利子の違い

私たちが投資信託を利用する際に重要なのは、を理解することです。これらは収益の支払い方法として異なる意味を持ち、投資家に与える影響もさまざまです。一般的に言えば、利子は債券や預金などの金融商品から得られる収益であり、分配金は株式や投資信託からの利益配当という形で受け取るものです。

まず、利子について詳しく見てみましょう。これは通常、一定期間ごとに固定された割合で支払われる収入です。例えば、債券を保有している場合、その発行体が約束した額面価格に基づいて定期的な利息が支払われます。このため、私たちは予測可能な現金流入を期待できるというメリットがあります。

一方で分配金は、市場全体や特定の企業の業績によって変動します。例えば、ある投資信託が高いパフォーマンスを示した場合、その利益の一部が分配金として支払われます。しかし、この額は常に一定ではなく、市場状況によって上下するため、不確実性があります。そのため、「投資信託 利子 いつ」と考える際には、この点も考慮しながら判断することが重要です。

以下では、それぞれの特徴についてさらに詳しく説明します。

利子の特徴

- 安定性: 利子は通常事前に決められた条件で支払われるため、高い安定性があります。

- 固定収入: 投資家は予測可能な収益を得ることができます。

- 税務上の取り扱い: 一般的には所得税対象となります。

分配金の特徴

- 変動性: 分配金は運用成績によって異なるため、不確実性があります。

- 市場依存: 経済情勢やファンド運営者の施策によって影響されます。

- 再投資オプション: 多くの場合、自動再投資オプションを選ぶことで長期的な成長につながります。

このように、「分配金」と「利子」には明確な違いがあります。それぞれ自分たちのニーズやリスク許容度に応じて選択し、一層効果的な運用戦略を立てることが求められます。

投資信託の種類による利子の受取り方

私たちが投資信託を利用する際には、利子の受け取り方がファンドの種類によって異なることを理解しておく必要があります。投資信託はさまざまなアセットクラスに分かれていて、それぞれが独自の収益構造を持っています。このため、どのように利子や利益を受け取るかも変わってきます。

例えば、債券型投資信託では、利子は定期的に支払われることが一般的です。これらのファンドは債券から得られる利息収入を主な収益源とし、その大部分を投資家に還元します。一方で、株式型投資信託の場合、市場で得られた配当金やキャピタルゲインから得られる利益が主となります。この場合、利子というよりも分配金として受け取る形になります。

以下では、代表的な投資信託の種類ごとの利子受取り方について詳しく見ていきます。

債券型投資信託

- 固定支払い: 一般的に固定されたスケジュールで利息が支払われます。

- 安定した収入源: 投資家は予測可能な現金流入を期待できます。

株式型投資信託

- 不確実性: 利益分配は市場状況や企業業績によって変動します。

- 再投資選択肢: 分配金を再投資することで長期的成長につながる可能性があります。

バランス型投資信託

- 複数アセットクラスへの分散: 債券と株式両方から収益を得ることができるため、多様化したリスク管理が可能です。

- 柔軟な支払い方法: 利子だけでなく分配金も含めた形での支払いとなりえます。

このように、ファンドの種類によって「投資信託 利子 いつ」という問いへの答えも異なるため、自身のニーズや目標に合った選択肢を検討することが重要です。

税金に関する注意点

私たちが投資信託を利用する際、利子に関連する税金について理解しておくことは非常に重要です。投資信託から得られる利子や分配金には、課税される場合があります。このため、私たちの利益を最大化するためには、どのような税金がかかるのかを把握し、その影響を考慮する必要があります。

一般的に、日本では投資信託による収益は「総合課税」の対象となります。つまり、私たちの他の所得と合算して課税されます。この点について詳しく見ていきましょう。

課税の種類

- 源泉徴収: 投資信託から支払われる利子や分配金には、自動的に源泉徴収が行われます。この場合、あらかじめ一定割合(通常は15.315%)が差し引かれた後に受け取ることになります。

- 確定申告: 年間で得た収益が基準額を超える場合、確定申告を行うことで追加の還付や納付が発生します。これにより、私たちは適切な税率で課税されることになります。

税控除と特例

日本ではいくつかの税控除や特例制度も存在します。例えば、「NISA」などの非課税口座を利用すると、一部または全額の利子・分配金が非課税となります。このような制度を活用することで、私たちの投資効率を向上させることができます。

| 税制 | ? |

| 容 | |

| —— | —— |

| 源泉徴収 | 利子や分? |

| ?金から自動的に差し引かれる(15.315%)。 | |

| 確定申告 | 年間所得によって追加納付または還付可能。 |

| NISA | 一定枠? |

| で非課税扱いになる制度。 |

このように、「投資信託 利子 いつ」という問いへの答えだけでなく、その背後にある税金についても十分理解し、それによって得られるメリットとデメリットを考慮した上で投資判断を行うことが大切です。