私たちが金融の未来に目を向けるとき、æè³ä¿¡è¨ã¨nisaã®éãã¯ä½ã§ãか という問いは非常に重要です。この質問は、資産形成や税制優遇制度についての理解を深めるための出発点となります。私たちは、このブログ記事でNISAの基本的な概念とそのメリットを明らかにし、投資家としてどのように活用できるかを検討します。

NISA制度は、日本国内で投資活動を行う上で大きな影響力を持っています。特に若い世代や初めて投資する方々には魅力的な選択肢です。しかし、その詳細について知識が不足している方も多いでしょう。これから一緒にこのテーマについて掘り下げてみませんか?あなたもこの機会に新しい知識を得て、賢い投資家になりましょう。

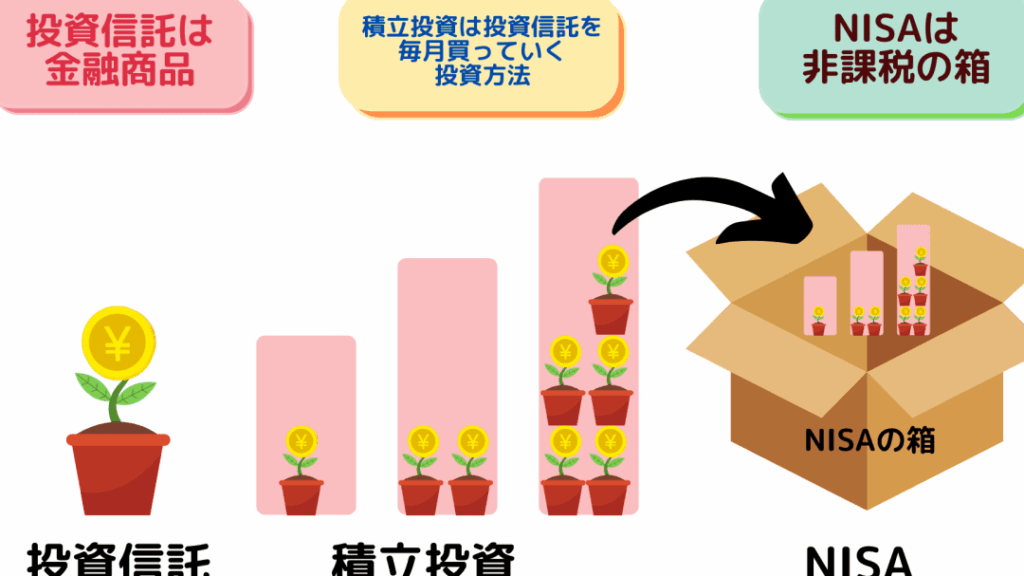

æè³ä¿¡è¨ã¨nisaã®éãã¯ä½éª¤ã-話紫

私たちは、nisaにおける資産運用の重要性について深く理解を進めていきます。特に、nisaの制度がどのように経済的自由を促進し、長期的な投資戦略に役立つかを考えてみましょう。この制度は、日本国内で一定額までの投資から得られる利益が非課税となるため、賢明な選択肢として多くの人々に支持されています。

まずは、nisaによって得られる利点について整理してみましょう。以下はその主なポイントです:

- 非課税枠: nisaでは年間120万円(2024年からは年間240万円)の投資が非課税となり、高いリターンを目指すことが可能です。

- 柔軟性: 投資対象には株式や投資信託など幅広い選択肢がありますので、自分のリスク許容度に応じたポートフォリオ構築ができます。

- 長期的な視点: nisaは5年間有効で、その間に成長した資産も引き続き非課税です。これによって時間を味方につけた運用が期待できます。

次に、この制度への加入方法とその流れについて詳しく見ていきましょう。私たち自身が実際に手続きを行う際には、どのようなステップが必要になるのでしょうか?以下のプロセスをご確認ください。

- 口座開設: 銀行または証券会社でnisa口座を開設します。

- 投資商品選定: 自分自身のニーズや目的に合った金融商品を選びます。

- 購入手続き: 選んだ商品を購入し、その後も定期的な見直しと調整を行います。

このような流れで進めることで、nisaという制度を最大限活用できるでしょう。我々一人ひとりが自分自身の将来設計について真剣に考える時代になっています。その意味でも、nisaへの理解と積極的な活用は非常に重要です。

产å”�æœ¬å¼¢ç´ æ¥é®¹

nisaに関連する投資商品は多種多様で、私たちの選択肢を広げてくれます。特に、投資信託やETF(上場投資信託)は、分散投資を可能にし、リスク管理の面でも非常に有用です。このセクションでは、それぞれの特徴やメリットについて詳しく見ていきましょう。

投資信託の特徴

投資信託は、多くの個人が出資して運営されるファンドであり、専門家によって管理されています。これにより、自分自身で個別株を選ぶ手間が省けるだけでなく、市場全体へのアクセスも得られます。また、少額から始めることができるため初心者にも適しています。

- プロフェッショナルな運用: 経験豊富なファンドマネージャーが市場動向を分析し、最適なポートフォリオを構築します。

- 自動再投資: 配当金や利息が自動的に再投資されるため、長期的な成長につながります。

- 流動性: 株式市場と異なり、一日の終わりに基準価額が決定され、その時点で売買できます。

ETF(上場投資信託)の魅力

ETFは証券取引所で取引されているため、市場価格がリアルタイムで変動します。これにより柔軟性と迅速な取引が可能になります。さらに、手数料も比較的低いためコストパフォーマンスにも優れています。

- 短期トレード向き: 市場価格の変動を利用した短期的な利益追求にも適しています。

- 透明性: 保有している銘柄や比率が常に公開されており、自分のポートフォリオを把握しやすいです。

- NISAとの相性: NISA枠内で購入することで税制上のメリットを享受でき、高い収益率を狙えます。

NISA制度下では、このような金融商品への理解と活用方法について学ぶことで、自身の資産形成につながります。我々はそれぞれの商品特性を把握し、自分たちのライフスタイルや目的に合った選択肢を見極めることが重要です。この知識は将来へ向けた大きな財産となります。

nisa(较绒)æ£ä¸‹çš„产å”�

nisaにおける投資信託は、私たちの資産形成において重要な役割を果たします。特に、長期的な視点での運用が求められるため、慎重な選択が必要です。投資信託には様々な種類があり、それぞれリスクやリターンが異なることから、自身の投資目的やライフプランに合ったものを選ぶことが大切です。このセクションでは、特に注目すべきポイントについて詳しく見ていきます。

投資信託の主要タイプ

- 株式型: 株式を主な投資対象とし、高いリターンを狙う一方でリスクも伴います。

- 債券型: 債券への投資を中心とし、安定した収益が期待できる反面、利回りは比較的低く設定されています。

- バランス型: 株式と債券を組み合わせたもので、リスクとリターンのバランスを取ることが可能です。

NISA利用時の留意点

NISA口座を活用することで税制上の優遇措置がありますが、その利用にはいくつか注意点があります。例えば、非課税枠には限度額が設けられているため、大きな利益を得たい場合は複数年にわたり計画的に積立てる必要があります。また、一度売却すると再度同じ年度内で非課税枠は使えなくなるため、そのタイミングにも気を付けましょう。

| タイプ | 特徴 | 推奨者層 |

|---|---|---|

| 株式型 | 高リターンだが高リスク | 攻撃的な運用志向者向け |

| 債券型 | 安定した収益だが低利回り | 保守的な運用志向者向け |

| Balanze型 | Crea un equilibrio entre riesgo y retorno. | Aquellos que buscan una combinación de seguridad y crecimiento. |

NISA制度下では、多様な商品から適切な選択肢を見極め、自分自身のニーズや目標に沿った形で活用していくことこそ、成功への鍵となります。私たちは、このようにして得られた知識や経験からより良い判断へと繋げていくことができるでしょう。

行使视連(nisa)ä½éª¤

NISAを利用する際の注意点は、投資先の選定や運用スタイルによって大きく異なります。特に私たちは、自身のリスク許容度や目標に合った商品選びが重要であると考えます。過去の実績や市場動向を踏まえた上で、どのようなアプローチが最も効果的かを見極める必要があります。また、NISAは非課税枠が設定されているため、その範囲内で効率よく資産形成を図ることが求められます。

NISA利用時のポイント

- 投資目的: 自分自身の投資目的を明確にし、それに沿った商品選びを行うことが重要です。

- リスク管理: 投資にはリスクが伴いますので、自分自身のリスク許容度を理解し、それに応じたポートフォリオを構築します。

- 非課税枠の活用: NISAでは年間120万円まで非課税投資が可能ですが、その枠内で最大限利益を追求する戦略が必要です。

NISA口座と他口座との違い

NISA口座は一般的な証券口座とは異なる特徴があります。例えば、通常の場合、配当金や売却益には課税されますが、NISA口座ではこれらが非課税となります。この制度は長期的な資産形成を促進するために設計されており、一時的な利益だけでなく、時間経過による複利効果も期待できます。そのため私たちは、長期的視点からNISA口座で運用するメリットについて再認識すべきです。

| 特徴 | NISA口座 | 一般証券口座 |

|---|---|---|

| 非課税扱い | はい(年間120万円まで) | いいえ(配当・売却益に対して20%) |

| 期間制限 | 5年(つみたてNISAの場合は20年) | – 無制限 – |

| 投資対象商品の幅広さ | – 限定あり – (株式・ETFなど) | – 幅広い – (株式・債券・REITなど) |

NISA制度下では、多様な金融商品へのアクセスと共に、その仕組みや規則性について深く理解することも欠かせません。我々はこの情報収集と知識習得によって、自身の判断力を高めていく必要があります。それによってより良い投資成果につながることでしょう。

敶細æ¥é®¹-回見沟辙

NISAは、私たちが資産を形成する上で非常に有用な制度です。特に、税金面での優遇措置によって、多くの投資家が利益を得やすくなります。このセクションでは、NISAに関連する主なポイントについて詳しく見ていきます。

投資可能額と運用期間

NISAでは、年間120万円までの非課税枠があります。この枠内で購入した金融商品から得られる利益は、通常の課税対象外となります。また、NISA口座は5年間利用可能ですが、新しいNISA制度では20年間まで延長されることもあります。

対象商品とその種類

- 株式: 日本国内および海外企業の株式が対象です。これには一般的な株式だけでなくETF(上場投資信託)も含まれます。

- リート: 不動産投資信託(REIT)もNISA口座を通じて購入することができます。これにより、不動産市場へのアクセスが容易になります。

- 債券: 国債や社債なども選択肢として考えられます。ただし、一部の商品には制限がありますので注意が必要です。

| 項目 | NISA口座 | 一般口座 |

|---|---|---|

| 非課税枠 | 最大120万円/年 | – 課税あり – |

| 運用期間 | 5年(新しいNISAでは20年) | – 制限なし – |

| NISA対象商品 | – 株式・ETF・REIT等 – | – 広範囲の商品 – |

NISAを活用することで、私たちは将来に向けた計画的な資産形成が可能になります。この制度を理解し、自分自身の投資戦略に組み込むことで、大きなメリットを享受できるでしょう。特に若い世代には、この機会を逃さず賢く利用してほしいと思います。